Madrid, 8 de marzo del 2021.- El próximo 1 de julio entran en vigor las nuevas reglas del IVA aplicables a los intercambios comerciales online en la UE, por el que se crea un régimen opcional de ventanilla única que permite ahorrar costes mediante la utilización de una única declaración IVA, reduciendo el número de países de la UE en los que será necesario registrarse para recaudar e ingresar el IVA sujeto a distintos tipos impositivos.

Los servicios contratados en línea por consumidores de países comunitarios que sean enviados o prestados desde otro país quedarán sujetos al IVA del Estado de llegada de la mercancía o en el que esté establecido su destinatario, no en el país donde se ubicaba el proveedor. Una gran parte de las nuevas medidas tienen que ver con las entregas de bienes suministrados desde territorios de fuera de la UE con el objeto de eliminar distorsiones de competencia y combatir el fraude.

Asimismo, los bienes importados de países de fuera de la UE con un valor inferior a 22 euros dejan de estar exentos del IVA. El Consejo de Ministros aprobó el 4 de agosto un proyecto de ley que se adapta a esta normativa, pendiente de validación en el Congreso, y Hacienda acaba de llevar a audiencia pública el Reglamento que lo desarrolla.

Si estas normas no estuvieran en vigor cuando se acerque el 1 de julio, Hacienda publicará una resolución que las condense porque las nuevas reglas son de obligado cumplimiento desde 1 de julio, explica Alberto Monreal, socio de PwC Tax & Legal Services.

La Consultora IVA Europa destaca los cambios más relevantes

- Se extiende la utilización de una “mini ventanilla única” (OSS) a ventas a distancia intracomunitarias y a determinadas entregas domésticas.

- Se eliminan los umbrales de 35.000 y 100.000 € y se implanta uno nuevo de 10.000 € en el que las entregas de ventas a distancia tributan en el Estado Miembro de salida de la mercancía.

Es decir, a partir del 1 de julio si una empresa vende a particulares de cualquier país de la UE productos por importe de más de 10.000 € tendrá la obligación de repercutir el IVA del país de destino en sus ventas.Para declarar e ingresar estas cantidades tiene dos opciones:

- Darse de alta en cada país de la UE al que envíe sus productos y presentar las correspondientes declaraciones.

- Darse de alta en el Registro OSS y declarar los importes del IVA repercutido en cada uno de los países de destino de la mercancía.

En el caso en que las interfaces electrónicas (Amazon, eBay) faciliten el suministro de las mercancías, está previsto un complejo sistema por el que la plataforma tendrá la consideración de proveedor cuando las entregas siguientes se realicen vía telemática en los siguientes casos:

- Mercancías de valor no superior a 150 € entregados a un cliente en la UE e importados en la UE independientemente que el vendedor esté establecido en UE o fuera de la UE.

- Bienes que ya están en la UE y son vendidos a clientes en la UE independientemente de su valor, cuando el vendedor no esté establecido en la UE (bienes ya almacenados en la UE).

Se elimina la actual exención a las importaciones de escaso valor (22 €), y se crea una nueva plataforma Import One Stop Shop (IOSS) para importaciones desde terceros países cuyo valor no exceda de 150 €.

Como consecuencia de lo resumido anteriormente, a partir de julio de 2021 existirán tres ventanillas diferentes, el registro en cada una de ellas es voluntario, y lo que pretende es facilitar las obligaciones fiscales que se devengarán en relación con:

- Ventas intracomunitarias a distancia de bienes.

- Ventas a distancia de bienes importados de terceros países.

- Prestación de cualquier servicio a particulares (se deja de limitar su utilización a los servicios electrónicos y de telecomunicaciones).

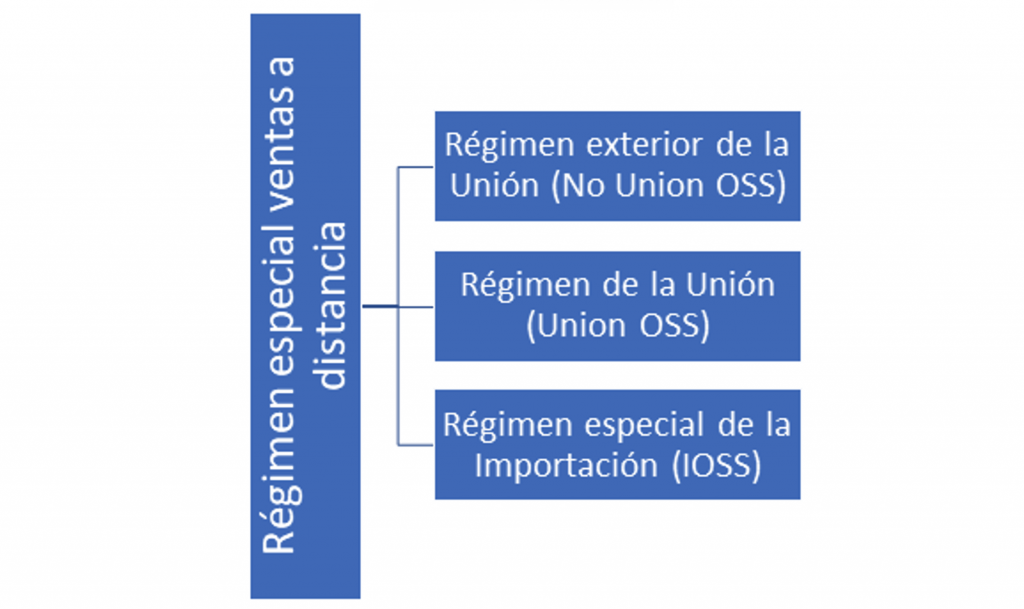

Estos regímenes especiales serán:

En función al tipo de entregas y personas, las operaciones se declararán en las siguientes ventanillas:

Si su empresa se dedica al comercio electrónico es indispensable analizar con detenimiento cómo va a afectar esta nueva regulación a su negocio y conocer si puede beneficiarse de la utilización de los nuevos regímenes especiales, lo que supondría un ahorro más que considerable en tiempo y costes de organización.